Vorige week is tijdens een bijeenkomst van ‘Rural Alliances’ in Leuven een boekwerkje gepresenteerd over alternatieve financieringssystemen voor het platteland. De publicatie is hier te downloaden.

Deze publicatie sluit nauw aan bij de filosofie en het (oorspronkelijke) aandachtsgebied van ‘slimme financiering’. Ook heeft de studie overeenkomsten met de eerdere publicatie over nieuwe verdienmodellen van ‘Nederland onder Water’. Het idee is/was antwoord te geven op de vraag: als ik er met de bestaande financiële mogelijkheden niet meer uit kom, wat zijn dan nog de alternatieven (om te blijven doen wat ik doe)? Dus als ik minder subsidie krijg en niet meer bij de bank terecht kan: wat dan?

We gaan in enkele afleveringen nader op deze publicatie in. We beginnen met de aanpak waarvoor is gekozen (1), dat doen we in deze aflevering. Vervolgens kijken we of er nieuwe financieringsvormen boven tafel zijn gekomen (2) en tenslotte kijken we naar de algehele conclusies en aanbevelingen (3).

De aanpak

Ondanks dat de auteur Sylvie Foselle bekend is met onze aanpak (vorig jaar heeft ze ons voor haar publicatie geïnterviewd, jammer dat we nergens in de publicatie als bron worden genoemd) heeft zij voor een andere indeling gekozen. Dan is het natuurlijk leuk beide aanpakken eens naast elkaar te leggen.

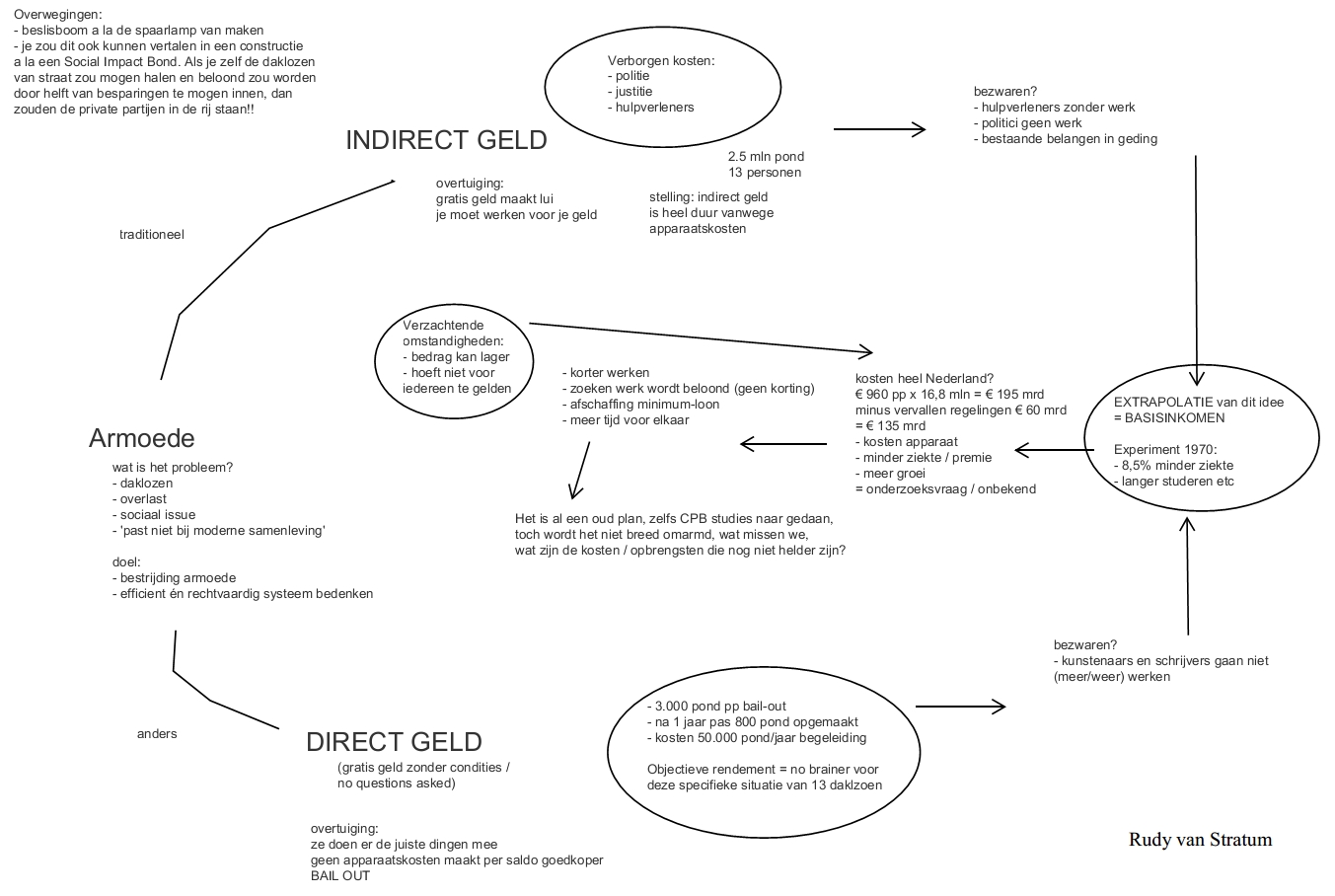

Onze beslisboom heeft in sterk vereenvoudigde vorm de volgende opzet: Wij kijken altijd eerst of je het zelf intern kunt oplossen. Normaal wordt dat geen financiering genoemd. Je kijkt of je efficiënter kunt werken (minder kosten maken) of dat je meer kunt verkopen (meer opbrengsten genereren). Misschien kom je er zo wel uit en heb je niet langer subsidie nodig en/of hoef je niet meer bij de bank aan te kloppen.

Wij kijken altijd eerst of je het zelf intern kunt oplossen. Normaal wordt dat geen financiering genoemd. Je kijkt of je efficiënter kunt werken (minder kosten maken) of dat je meer kunt verkopen (meer opbrengsten genereren). Misschien kom je er zo wel uit en heb je niet langer subsidie nodig en/of hoef je niet meer bij de bank aan te kloppen.

Pas dan, als in een tweetrapsraket, ga je naar buiten kijken. In onze beslisboom zijn er dan 4 mogelijkheden van externe financiering. Ofwel krijg je geld, dat is bijvoorbeeld subsidie of een gift. Ofwel ga je geld lenen, dat is bijvoorbeeld een lening bij een bank. Ofwel sta je je eigendom af, dat is bijvoorbeeld huren of leasen. Ofwel doe je tenslotte ‘financiering van onderaf’. Dat laatste is een grote verzamelpot van vormen van financiering die we op een andere manier niet kwijt konden, en dat is wat wij ‘alternatieve financiering’ noemen. Dat kan gaan om ruilen van goederen (of tijd, of arbeid) of bijvoorbeeld om het introduceren van een alternatieve eigen munt.

Rural alliances

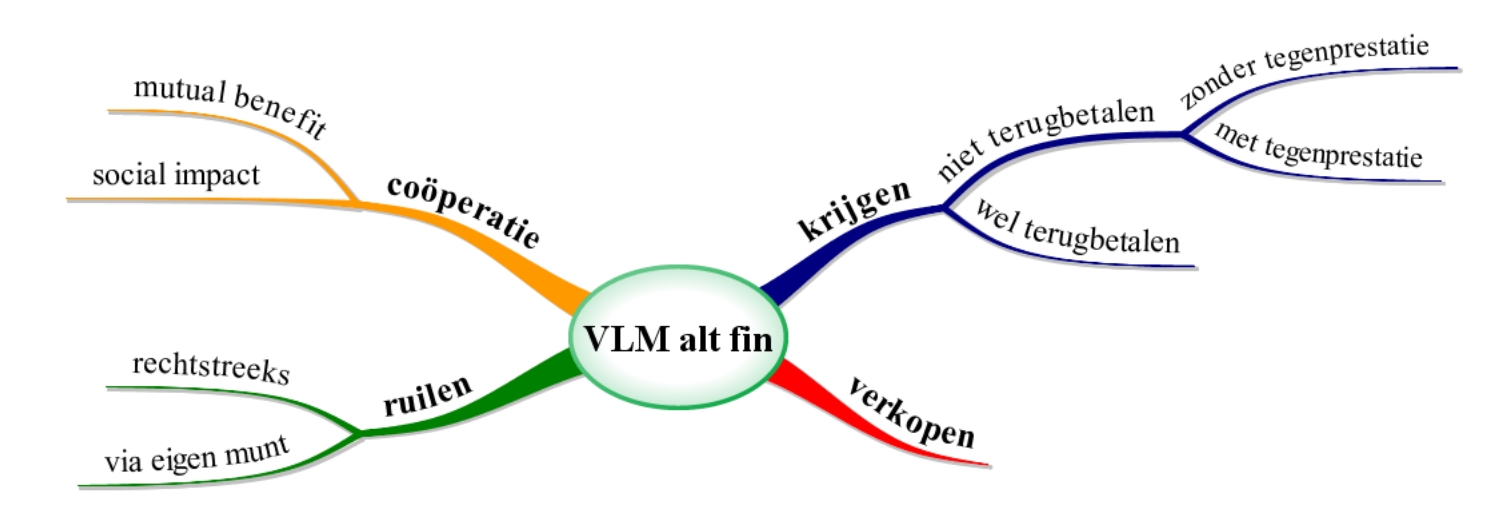

De aanpak die Sylvie kiest komt in mijn versimpelde notatie op het volgende neer:

Om te beginnen wordt alles ‘alternatieve financiering’ genoemd. Daar is wat voor te zeggen: alles wat je maar anders kunt doen als je geen/minder subsidie krijgt en niet meer bij de bank terecht kan.

Om te beginnen wordt alles ‘alternatieve financiering’ genoemd. Daar is wat voor te zeggen: alles wat je maar anders kunt doen als je geen/minder subsidie krijgt en niet meer bij de bank terecht kan.

Er zijn hier vier mogelijkheden: krijgen, verkopen, ruilen of (het oprichten van) een coöperatie.

Krijgen

Als je geld krijgt is dat een oplossing. Met name als je het niet hoeft terug te betalen. Als je het wel terug moet betalen dan spreekt men in het algemeen van een lening. Een lening krijg je dus niet zomaar, er zal eerst gekeken worden door de geldverstrekker of je überhaupt in staat zult zijn ooit de hoofdsom terug te betalen (vandaar onze eerdere stap: heeft deze operatie voldoende intrinsiek rendement). Maar met name de mogelijkheid van ‘zachte leningen’ is hier wel een vorm van alternatieve financiering. Bij een zachte lening zou je kunnen stellen dat je de normale rente krijgt kwijt gescholden, een vorm van krijgen dus.

Als je niet terug hoeft te betalen dan is echt sprake van krijgen. Soms is er helemaal geen sprake van een tegenprestatie, bijvoorbeeld bij een donatie of een subsidie. Soms is er wel sprake van een tegenprestatie. De laatste wordt in mijn beleving al verwarrend. Je zou kunnen zeggen dat een lidmaatschap (leden die betalen voor hun lidmaatschap) een vorm van geven/krijgen is maar met een tegenprestatie. Immers, je moet de leden wel wat bieden (een reisje, een nieuwsbrief etc). En crowdfunding valt in deze indeling soms ook onder ‘krijgen + tegenprestatie’. Bij crowdfunding krijg je bijvoorbeeld korting op de cd van de artiest die je sponsort.

Verkopen

Om je problemen op te lossen kun je ook creatief nagaan wat je nog allemaal (extra) kunt verkopen. Syvlie noemt hier als voorbeelden het verkopen van streekproducten of het heffen van entree-gelden (voor toerisme en recreatie). Strikt genomen zou ik dat geen alternatieve financiering noemen, dat is gewoon een kwestie van het eigen huis op orde brengen. De meeste publicaties over ‘nieuwe verdienmodellen’ besteden overigens hier de meeste aandacht aan.

Ruilen

Dan hebben we als derde mogelijkheid ‘ruilen’. Dat kun je rechtstreeks doen dus het ruilen van het ene goed tegen het andere goed (.. dienst). Op kleine schaal gebeurt dat wel: als jij hier het gras maait, dan krijg je melk of kaas van mij. Maar je kunt dat lokaal ruilen ook wat handiger opzetten door te werken met een eigen lokale munt. De munt is dan als het ware de ‘boekhouding’ die onderling uitspreekt wie waar recht op heeft. De publicatie gaat op deze thematiek (het opzetten van een eigen lokale munt) uitgebreid in. Dat is onderscheidend voor deze publicatie, het opzetten van een eigen lokale munt is niet zo voor de hand liggend.

Coöperatie

Tenslotte kun je je problemen ook oplossen door anders te organiseren, door meer en beter samen te werken. Dat kan natuurlijk op allerlei manieren, maar hier is gekozen voor het verder uitdiepen van de coöperatieve organisatievorm. In onze beslisboom zouden we dat misschien een vorm van efficiëntie noemen: samen inkopen, samen aan marketing doen. Maar er is veel voor te zeggen de coöperatie een vorm van alternatieve financiering te noemen.

Soms heeft de coöperatie als doel elkaar te helpen (de win-win op te zoeken). Dan is sprake van mutual benefit. Soms ook gaat de coöperatie bewust verder en wil het ook nog een positief effect op de omgeving bewerkstelligen (waardoor de coöperatie verder gaat dan de aangesloten leden, een social impact heeft).

Verschillen en overeenkomsten

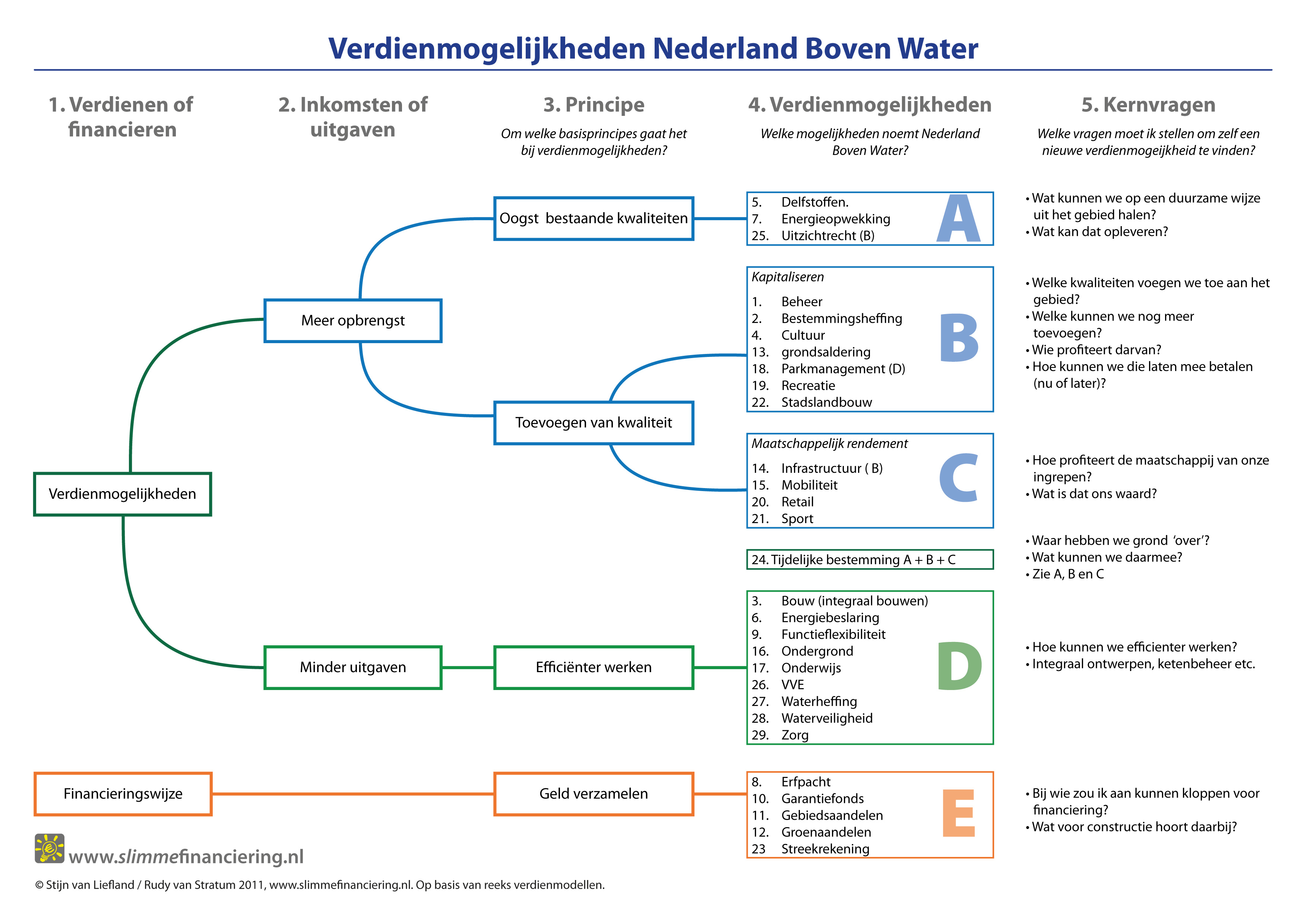

Uiteindelijk komt deze publicatie tot ruim 30 verdienmogelijkheden.De mogelijkheden worden netjes in een tabel samengevat en beoordeeld op 5 dimensies: schaal (klein/groot), rol overheid (wel/niet), sociale impact (wel/niet), opstartkosten (laag/hoog) en complexiteit (laag/hoog). Zo ontstaat een mooi overzicht van wat beschikbaar is en wat wel of niet in een specifieke situatie kan helpen.

We gaan in de volgende aflevering kijken welke verdienmogelijkheden dat zijn. De indeling van de mogelijkheden is wat anders dan zoals wij die hanteren. Maar dat is natuurlijk ook een kwestie van smaak.

De indeling van deze publicatie oogt wel wat vriendelijker en intuïtiever. Misschien is die van ons te gezocht of te stijf. Wij kunnen nog eens nagaan of we naast onze bestaande beslisboom een meer intuïtieve versie kunnen maken. Ook de scoringstabel is iets waar wij nog van kunnen leren, prima werk.

Maar er zijn ook wat fundamentelere verschillen:

- De basisvraag of je überhaupt met een ‘goede business-case’ van doen hebt, wordt hier niet gesteld. Soms is het beter te stoppen of iets anders te gaan doen. De vraag of wat je doet bijdraagt aan het bereiken van je doelen (en wat die doelen dan zijn) is voor ons belangrijk en gaat vooraf aan het zoeken naar nieuwe verdienmogelijkheden.

- De vraag of je wat je doet slimmer/beter/handiger/sneller kunt doen is in deze publicatie wat onderbelicht. De vraag naar een hogere efficiency als ‘alternatief financieringsmodel’ komt nauwelijks aan de orde. In de praktijk is in onze ervaring juist hier het meest te halen. Je zou overigens kunnen stellen dat de uitgebreide aandacht voor de coöperatieve samenwerkingsvorm een voorbeeld van hogere efficiency is.

- De coöperatieve gedachte krijgt ruim aandacht in deze publicatie. Het gaat hier om een vorm van ‘anders organiseren’.

- De lokale munten krijgen ruim aandacht in deze publicatie. Ook dat zou je kunnen zien als een andere vorm van organisatie en dus ook van efficiëntie.

- Ook sterk aan deze publicatie is dat ruim wordt ingezet op de relatieve betekenis van geld. Geld is slechts een middel om een doel te bereiken. Uiteindelijk ligt er ‘achter geld’ altijd iets harders zoals tijd, arbeid, spullen. Financiering gaat dus niet over geld maar over het (hoe dan ook) mogelijk maken van zaken die belangrijk zijn.

Ik heb me natuurlijk afgevraagd waarom er wat minder aandacht is voor het verhogen van efficiency (kostenreductie) en het verhogen van de opbrengsten. En omgekeerd juist meer aandacht voor de zaken die anders wat onderbelicht blijven: het opzetten van een coöperatie en het introduceren van lokaal geld. Mijn vermoeden is dat de auteur hier heel goed heeft aangevoeld wat de doelgroep wil horen en wat vooral niet.

Rudy van Stratum

{kind=link}