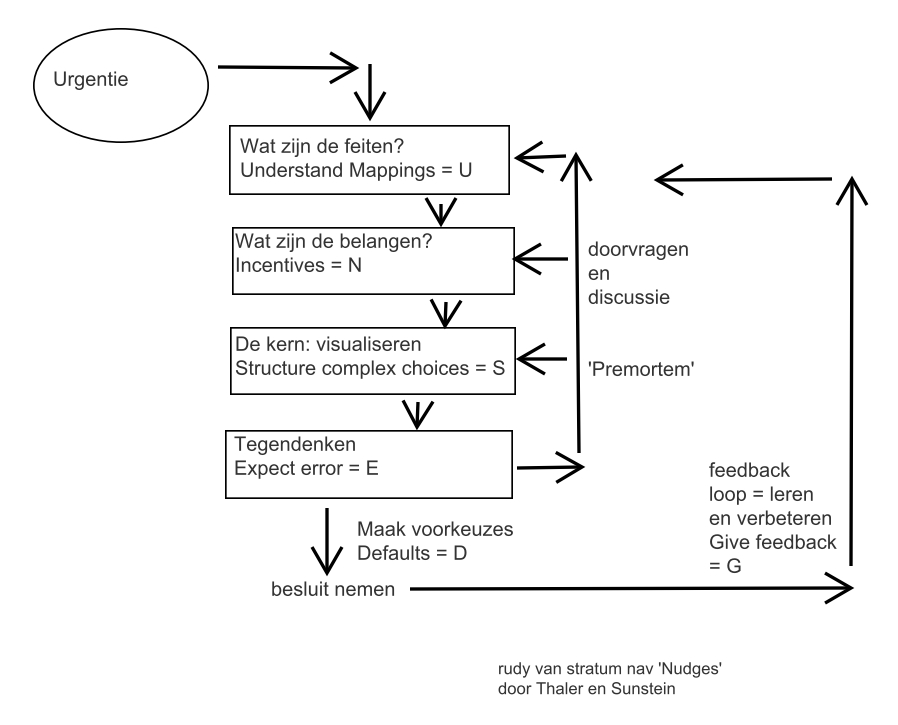

Thaler en Sunstein komen in hun boek ‘Nudge’ uiteindelijk tot een aanpak hoe je beslisfouten zoveel mogelijk kunt vermijden. Op een wat gekunstelde manier weten ze hun stappenplan te reduceren tot de letters in het woord ‘nudges’

N.U.D.G.E.S.

Een acroniem dus dat je helpt de stappen te onthouden. Waar staan de letters voor?

- De N van ‘iNcentives’. Je moet achterhalen wat het doel is van de casus of het probleem. Achterhaal met andere woorden welke prikkels er in het spel zijn. In popie-jopie taal zou je kunnen zeggen: follow the money. of cui bono (wie wordt er beter van?).

- De U van ‘Understanding mappings’ oftewel het begrijpen van de feiten in relatie tot het probleem of vraagstuk. Een ‘mapping’ is hier het leggen van de relatie tussen wat je ziet en hoort en weet (feiten) enerzijds en het probleem anderzijds.

- De D staat voor ‘Defaults’ oftewel de standaard keuzes. Hier wordt mee bedoeld dat het probleem moet worden voorzien van een aantal elementaire kernkeuzes. Laten we het versimpelen tot: maak een multiplechoice (mpc) van de mogelijke oplossingsrichtingen van het vraagstuk (de auteurs spreken van het aanbieden van ’ticket boxes’, invulvakjes).

- De G staat voor ‘Give feedback’ oftewel het geven van feedback of terugkoppeling. Dit laat zien in hoeverre de realiteit ook daadwerkelijk zich voltrekt zoals je had gehoopt of verwacht. Feedback zorgt dus voor tussentijdse informatie die in staat stelt om te leren en bij te sturen.

- De E staat voor ‘Expect Error’ oftewel: ga er vanuit dat het fout zal gaan. Als je je mentaal voor bereid op het ‘fout gaan’ dan maak je je casus sterker en heb je nog de tijd om tot verbeteringen te komen.

- De S staat voor ‘Structure complex choices’ oftewel structureer het vraagstuk. Deze S lijkt erg op de D van defaults. Maar hier gaat het om het structureren van het vraagstuk zelf, om het terug brengen tot de kern van ‘waar gaat dit vraagstuk nu in essentie over’. De D van defaults gaat over de mogelijke oplossingsrichtingen die je ook weer tot de kern samenvat en waar ook een keuze mogelijk is.

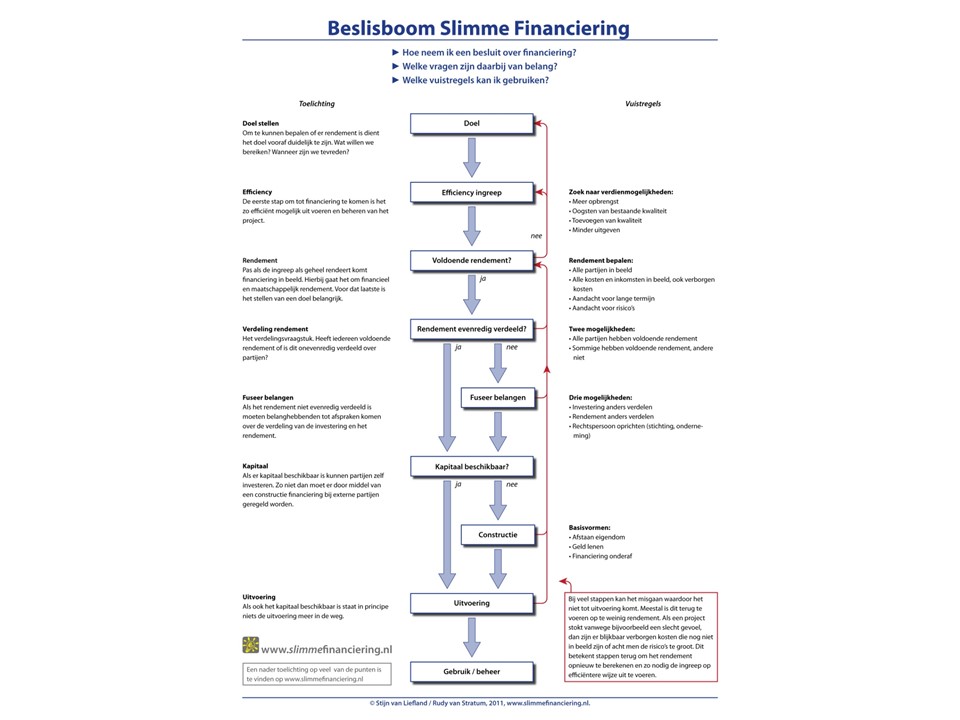

Terug naar ‘slimfin’

Zoals vreemd genoeg bij de bespreking in deze reeks van het boek van Roos Vonk al bleek: als je de tips onder elkaar zet op een logische manier dan ontstaat als vanzelf een aanpak die erg lijkt op wat wij bij ‘slimme financiering’ al jaren doen.

En, waarempel, ook nu zou je op basis van het acroniem ‘NUDGES’ een aanpak kunnen afleiden door de stappen in een iets andere, meer logische, volgorde te zetten.

Helemaal vooraan staat ‘urgentie’. Thaler en Sunstein noemen dit niet zo expliciet. Maar in mijn ogen is dit misschien wel de belangrijkste. Als een probleem niet echt urgent is voor iets of iemand, dan zal een oplossing er ook niet komen. De urgentie van een probleem verken je met de vraag ‘Nou en?’. Of met ‘So what’? Wat gaat er met andere woorden mis als we hier niets aan doen? En voor wie is dat een probleem? En waar blijkt dat dan uit? Iemand (meestal diegene die het meeste last heeft van dit probleem) neemt dan het voortouw en is de trekker van het vraagstuk.

Als de urgentie dan helder en gedeeld is, dan worden de feiten in kaart gebracht. Een feit is gedefinieerd als ‘alles wat voor dit vraagstuk van belang is en waar ‘in principe’ geen discussie over is’. Thaler noemt dat dus ‘understand mappings’. Dan gaan we door met het in kaart brengen van de belangen. Dit kun je uiteraard pas doen als je alle spelers die er voor dit vraagstuk toe doen hebt verkend. Per speler ga je dan na wat het belang of de prikkel is. In termen van Thaler: de N van incentives. Wat wij dan vervolgens doen is een compacte visuele weergave maken van het vraagstuk inclusief de feiten en de spelers/belangen. In termen van Thaler: structure complex choices. Het visualiseren wordt bij Nudges niet genoemd maar is een toevoeging die wij graag maken (beter en algemener is: structureer de informatie op een zodanige manier dat de doelgroep hem optimaal ontvangt, desnoods ga je op je kop staan, dat mag allemaal natuurlijk).

Dan een hele belangrijke: tegendenken, of ‘expect error’. Bij Kahneman kwamen we de fraaie term ‘postmortem’ al tegen. Ga denkbeeldig vooruit in de tijd, doe alsof het project al bijna is afgerond, kijk terug op dat (bijna afgeronde) project en vraag je af: wat gaat er allemaal fout? wat is er fout gegaan? hoe zou je het anders hebben gedaan? Hoe meer vragen je stelt, hoe kritischer je je als het ware opstelt, hoe beter het besluit uiteindelijk wordt. Op zich niet nieuw natuurlijk en ook herkenbaar uit vele andere aanpakken en technieken. In NLP termen wordt dit bijvoorbeeld de ‘ecologie check’ genoemd (in NLP-termen is deze hele aanpak grofweg te herkennen in de zogenaamde ‘Disney strategie’. Disney trok verschillende talenten heel uitdrukkelijk uit elkaar om ze op verschillende momenten bewust in te zetten. Zo kan de ‘criticus’ alle aandacht en waardering krijgen als hij werd gevraagd naar ‘wat er allemaal mis zou kunnen gaan’).

Nieuw voor mij/ons is de toevoeging: maak een mpc voor een beperkt aantal gewenste/mogelijke oplossingsrichtingen. Oftewel, structureer ook de oplossingsrichting (en niet alleen het probleem). De D van defaults dus. En dan neem je op basis van deze hele trits dus een besluit. En dan gaat de fase in van de realisatie en verwerkelijking. Dat levert nieuwe feitelijke informatie op en die kan je helpen om je plan bij te stellen en te verbeteren. Dit is de fase van de Testing waarin feedback (error correctie) wordt gegenereerd.

Prijsvraag voor een nieuw Nederlands acroniem

Tja, en dan ga je wat zitten puzzelen. Kan ik op basis van de Nederlandse stappen een ander acroniem verzinnen? Laten we eens beginnen met het op een rij zetten van de Nederlandse woorden per stap:

- Urgentie op Noodzaak.

- Feiten of Aannames.

- Belangen of Prikkels.

- Visualisatie of Kaart.

- Tegendenken of Doorvragen.

- (Keuzes voorleggen.)

- Testen.

En hier, beste mensen, houdt het zo’n beetje op (ook met deze reeks lessen overigens). Thaler en Sunstein hebben zich er wat makkelijk vanaf gemaakt door ook andere letters dan de beginletter toe te staan. Maar zelfs dan kom ik tot niks.

Een D.U.T.B.A.K. van Doorvragen, Urgentie, Testen, Belangen, Aannames, Kaart?

Wie weet er iets pakkenders dan DUTBAK of BUDKAT? We verzinnen een passende beloning voor de gelukkige winnaar ….

Rudy van Stratum